こんにちは、温室ちゃんです💁♀️

さて、私が投資に出会った2021年から4年間、今までずっと資産1,000万円を目標に頑張ってきました。

そしてついに今年、その目標を達成してしまい、実はちょっと喪失感といいますか、投資に対するやる気がなくなってきてしまっていたんですよね😅

ということで、次なる大きな目標を立てることにしました!

最終目標【億り人】

投資に出会うまで、貯金すら1円も出来たことがなかったので、1,000万円なんて大金が貯められるなんて思っていなかったんです。

ですので実は、最終目標も1,000万円と思っていた節があります💦

ですが、せっかくここまで資産を大きくできたのだからもっともっと大きくしたくなってくるのが世の常。

ということで、今後の資産運用の最終目標は個人資産1億円、億り人を目指します!!

なぜ億り人を目指すのか

では、なぜ最終目標を億り人にしたのか、私の個人的な理由をお話しします。

かっこいいから

まず1つ目。かっこいいから。

これが1番の理由です。

え?そんな理由?でも、億り人ってかっこよくないですか?

「まぁ、1億持っててもそんなに生活変わんないよ?」

とか言ってみたくないですか?!

ええ、それだけです。

子供の教育費が必要だから

そして2つ目、子供の教育費が必要だから。

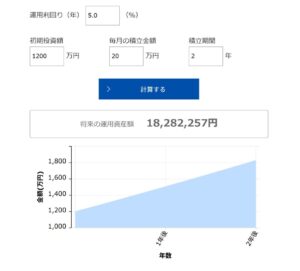

先日、こちらの記事でこどもの教育費の試算をしてみました。

そうしましたら、まさかの子供1人あたり3,000万円は必要みたいだったんです💦

うちは現時点で子供が2人おり、もし今後ご縁があればもう一人、、、考えたいと思っているので、単純計算で3,000万円×3=9,000万円教育費だけでかかってきます。

これ以外にも、生活費は普通にかかりますし、家族の人数が増えれば車や家も大きいものが必要になりますので、教育費だけでも用意して安心材料にしたいと思っています。

億り人に向けて具体的に行うこと

とはいえ、今の資産額の約10倍である1億円を目標にしていると、だんだんしんどくなってしまうと思うので、スモールステップの目標も立てておこうと思います。

2年で資産2,000万円

まずは2年後の2027年。私が30歳になる歳です。

本来は30歳で資産1,000万円を目標に今まで頑張ってきたのですが、今年超えてしまったので、上方修正案です。

この年までの2年間の目標は今から800万円増やして、資産2,000万円目指します!

NISAに最低年間240万円ずつ入金出来れば達成できるはずです。

正直、2024年からの2年間で特定口座も売れるものはほぼ売ってしまいましたし、相変わらず手元には現金が0ですし、今年から専業主婦になってしまったので収入もありません。

配当金や売却益、スワップポイント投資、そのほかポイ活などで得た利益を全ツッパして頑張りたいと思います💪

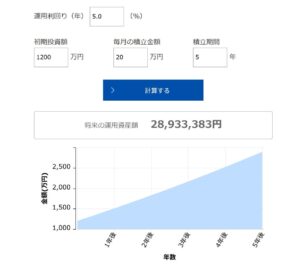

NISA満額で資産3,000万円

2024年から始まった新NISA。

初年度の2024年は360万円満額埋まることが出来たのですが、2年目の今年はあと50万円分ほど埋めるのが難しそうです、、、

また今後も毎年満額埋めるのは厳しそうです。

ですので、NISA枠を最短5年で埋めるのを目指してきましたが、一旦目標の下方修正で7年で満額埋めようと思います。

現時点では1,200万円ほど枠が残っているので、これから5年間少なくとも毎年240万円ずつ埋めるイメージです。

2030年の年末までに1,800万円分埋めて、全体の資産は3,000万円~4,000万円の予定です。

こどもNISA1,200万円分を使う

そういえば、「こどもNISA」は現時点(2025年12月9日)で、年間60万円、満額600万円が上限になりそうですよね。

先ほど、私のNISA枠1,800万円を7年で埋める!とご紹介しましたが、こどもNISAを満額埋めるには最短でも10年かかってしまうようなので、こどもNISAが始まり次第、子供の枠を優先的に埋めていこうと思います。

高配当投資を味方に年間120万円の配当金

資産1,200万円の現在の配当収入は年間24万円弱です。

増配や買い増しにより、資産3,000万円になる5年後には年間120万円の配当金を得られるようにしたいと思います。

それにより、今よりも毎月10万円多く入金することが可能になります。

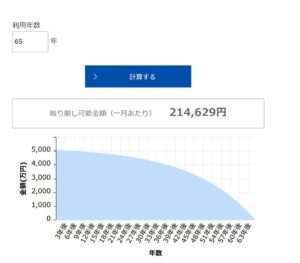

35歳で資産5,000万円

今から7年後の2032年、35歳までに資産5,000万円を目指します!

もう正直、私のNISA枠が埋まってしまった後のここからはコンスタントな入金と複利に頑張ってもらうしかありません。

中学受験をする場合、この年から上の子の塾が始まっているはずなので、出費との闘いが始まります!!!

実際のところ、資産5,000万円あれば35歳から100歳まで毎月21万円(年利5%)取り崩せるので、ここで資産形成を終わることも出来ますが、私はもっと上を目指したい!!!

子育て世帯に資産1億円は不可能?

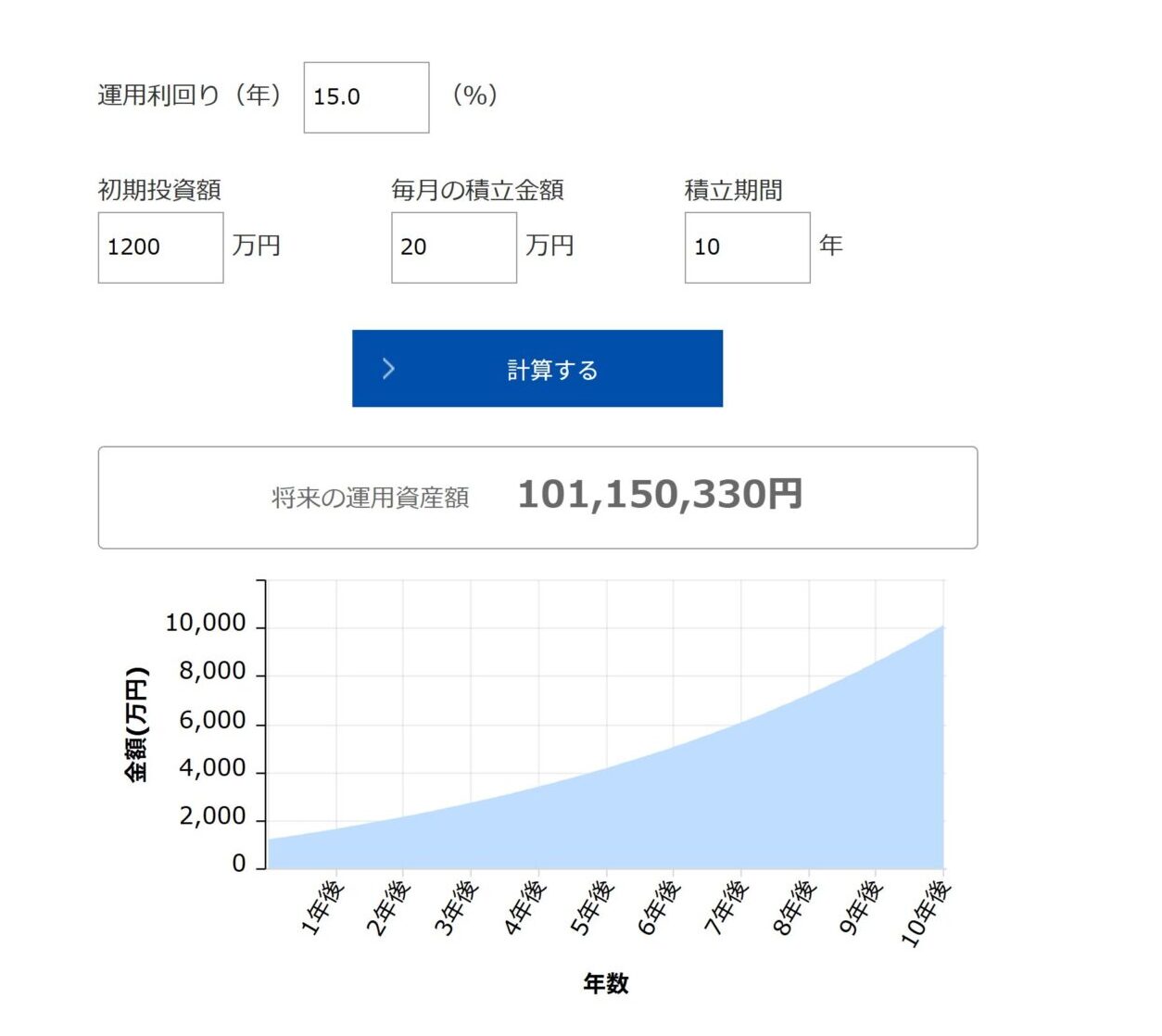

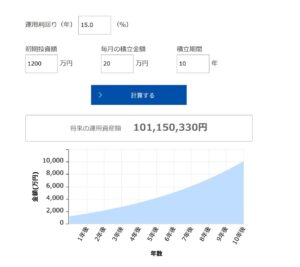

上記シミュレーションでは、平均的な成長率5%と攻めの15%を採用しました。

年利5%上昇というのはインデックス投資のみをした場合の平均的な数字です。

私の場合はインデックス投資に加え、もう少しリスク資産が多めなので、利回りはもう少し高くなると思います。

また、2023年と2024年、2025年は毎年約15%ほど成長していることから、高めの目標として年利15%で成長した場合も載せておきました。

また、入金額を増やせばその分成長スピードは速くなるので、あまり相場がよくない年は入金を多めに出来るようしたいと思っています。

4年前まで資産どころか口座残高さえもほぼ0円に近かった私が1,200万円まで資産を増加させました。

であれば、今後10年もきっとうまく行くだろうという強気姿勢で挑んでいこうと思います。信じないと始まりませんからね。

実際、子育て世帯が1億円貯めるのはかなり難しいです。

うちのように1馬力で専業主婦、しかも子供2人となると、日々の固定費だけでかなりの額が飛んでいきます。

ですが、毎日をより豊かにするためにこれからも資産形成を頑張っていこうと思います!

今回も最後までお読みいただきありがとうございました。