こんにちは、温室ちゃんです😊

先日、年齢制限を撤廃し、子供から高齢者まで全世代対象のNISAに拡大することを検討する、との情報が出ましたね!✨

これがもし実現されれば、「こどもNISA」が出来るようになります!!

早ければ2027年から始まるらしいので、それまでにどのように使っていくか考えておこうと思います💪

そもそもNISAとは?

NISAは、株式や投資信託の値上がり益、配当や分配金に課税されない制度です。

特定口座などの課税口座で取引をすると、値上がり益や配当金に対して約20%の税金がかかりますが、これが非課税になります。

2024年から始まった新NISAは

- 「つみたて投資枠(年間上限120万円)」と「成長投資枠(年間上限240万円)」の2枠合わせて年間360万円投資可能

- 非課税期間は期限なし

というように資産形成において使わないわけにいかない制度なのです!

ジュニアNISAとこどもNISAの違い

さてここで一旦、2023年で終了してしまった「ジュニアNISA」についても少し説明し、今回検討されている「こどもNISA」との違いをご紹介しますね💁♀️

ジュニアNISA

ジュニアNISAは2016年から2023年まで行われていた0歳から18歳までの子どもが対象の制度です。

こちらは年間投資可能額は80万円までで最大400万円まで現行の新NISA同様、売却益や配当金が非課税になります。

しかし、新NISAとの最大の相違点は、18歳になるまで、原則引き出せないという事でした。

せっかく資産形成しても、使いたい時に使えないのでは困りますよね。

こどもNISA

では「こどもNISA」はジュニアNISAとどこが違うのでしょうか。

こどもNISAは、新NISAのつみたて投資枠の年齢制限を撤廃し、0歳から利用できるようにするというものです。

また、ジュニアNISAの最大の難点であった引き出し可能年齢が、12歳からに引き下げられそうです。

そうなりますと、私立中学でお金がかかるようになった頃から引き出せますので、とても助かりますね!

また、現時点では、年間投資可能上限額60万円で最大600万円まで非課税になりそうです。

「こどもNISA」を使用した場合の資産運用シミュレーション

では、こどもNISAを使った場合、どのように資産形成できるのかシミュレーションしてみます💁♀️

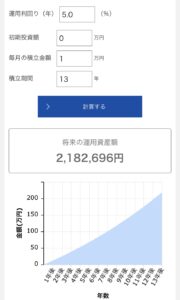

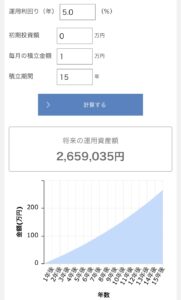

2027年から始まるのであれば、うちの子供は5歳と3歳。

毎月1万円を18歳になるまで積み立ててあげた場合、

上の子は13年間で210万円、下の子は15年間で265万円にもなります。

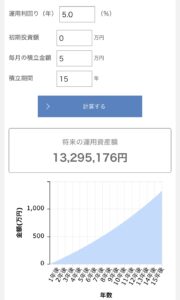

もう少し頑張って、毎月5万円つみたてをすると、

18歳になる頃には1,000万円もの資産を作る事ができます。

1,000万円あれば、私立の大学でも十分行かせられますよね。

現時点での私のこどもNISAの投資方針

現時点で私は、もちろんこどもNISAを使うつもりです。

ですが、まず1番は私のNISA枠1,800万円を満額埋めてから子供のほうに取り掛かりたいので、まずは月1万円などの少額から始め、私の枠が埋まったら本腰入れて埋めようと思います。(子供の方が時間を味方につけられますからね!)

また、このこどもNISA枠は、子供を早くFIREさせてあげるための資産ではなく、子供のやりたいことを応援するためのお金にしようと思います。

例えば、海外旅行や留学に行きたい、部活で使う楽器を買いたい、などの子供の養育費としてライフイベントに合わせて使う予定です。

ですので、子供が家を出るまでは親が管理し、独り立ちする時に口座を渡そうと思っています💰

私もやりたいことを両親に沢山やらせてもらいましたが、お金は受け取っていません。

それでも20代で資産1,000万円は築けたので、私の子供も自分で資産を築く力を持って欲しいと思っています😉

こどもNISAの注意点

最後に、こどもNISAでは年間120万円のつみたて投資枠が使える、とご紹介しましたが、ここで注意点を1つお伝えします。

子供への贈与は年間110万円までは非課税ですが、それ以上になると贈与税がかかってきてしまいます。

ですので、小さいお子さんのこどもNISA枠を毎年120万円満額埋めてあげようとすると、贈与税を取られてしまう可能性があるんです、、、

まとめ

正直、まだ検討段階でしかないので、今後どうなるかはまだわかりません。

ですが、本当にこどもNISAができるようになったらとてもありがたいですよね!

上の子が生まれた2022年、そして翌年の2023年は本当にお金がなくて、自分のNISA枠120万円を埋めるのでさえとても苦労したのでジュニアNISAまで資金が回らず、、、

今とても後悔しています💦

今度はなんとしてでも埋めていきたいと思っているので、この案が採用されるのを祈るばかりです!

さて、今回も最後までお読みいただき、ありがとうございます😊