こんにちは、温室ちゃんです🌞

さて、前回までは貯金0から資産100万円を築くまでの方法をお伝えしました。

でも、そもそも100万円を目指すも前に入金するお金がないよ!

分かります!!

投資は入金が全てなのに、入金するお金がそもそもない!!

ということで今回は、私が実際に行っていた入金力をアップさせる方法をご紹介します

節約

まずは節約するのが1番おすすめです!

というのも、無駄を減らすだけでかなりのお金が浮くと思います。

でも私、無駄遣いなんて一切してない!

うんうん、分かるよ~分かるけど実は結構無駄あるよ、、、

とりあえず額が大きくて簡単に辞められる

・毎月マツパとネイル

・月2のエステ

・シーズンごとに服を新調

・週1~3のカフェ

・週1~3映画館

上記の無駄遣いをやめるだけで数万円浮きました。

趣味だったカフェと映画をやめたので最初は干からびそうでしたが、家でお菓子作りしたり、アマプラ見たりしているうちに慣れました

また、その浮いたお金から月3.3万円~5万円入金できて、資産が増えるのを実感できたので意外と苦ではなかったです

大学時代からずっとバイト代は全額お小遣いとして遊んでいたので、社会人になっても結婚してもなかなかその癖は抜けなくて、ただただ散財する額が大きくなってしまっていただけなんですよね、、、

美容

美容院ではカットのみにしていましたが、よりお得なお店に変更したり、美容院ではカットのみにしていましたが、行く頻度を徐々に減らし、最終的にはセルフカットをすることで元々は月に15,000円かかっていた美容院代が0円になりました!

このように段階を踏んで少しずつ、出来る範囲で削るのがおすすめです

ちなみに夫の髪も、メンズカットのYouTubeを見ながら私がカットしているので0円!

子供が誤嚥しなくなる小学生くらいまでは我慢かな~

衣類

シーズンごとの服は大人は基本買わず、必要になった時に適宜購入しています

ですが子供はどんどんサイズが変わるので安いお店で、と思うものの、

今のかわいい時期は今しかないから、、、

![]()

ということで、ブランド服などキレイめな服はキャリーオンで購入していました!

そしてサイズアウトした時は買い取りも行っているので、キャリーオンに買い取ってもらえるので、かなりお安くかわいい服が着せられました♡

ファミリアやミキハウスをはじめ、比較的お手頃なpetit mainなども販売されているので、1着200円~予算に合わせて選べます

しかもそんなに古着感もないものが多いので、とても使いやすかったです。

食費

外食費は毎月いくらだったかも分からないくらいかかっていたので、まずは自炊多めの食事にしました

近所のスーパーのチラシと睨めっこして、特売品や割引シールを狙ってお買い物していました

でも、我慢ばかりは辛いので、お得なプランを探しては、月に1回程度楽しむようにしていました

(ちなみに節約を始めるまでは外食三昧だったので、一休のダイヤモンド会員でした💦)

ダイヤモンド会員、ポイントすごく貯まるの、、、

しかも貯まったポイントでお支払いも出来るので、かなりお得にランチできますよ!

![]()

ポイ活

そして二つ目はポイ活です。

初期の頃はLINEポイント、最近ではPayPayポイントやVポイントを貯めています。

なぜLINEポイントを貯めなくなったのかといいますと、LINE証券が閉鎖されてしまったので、LINEポイントの使い道があまりなくて、、、

それなら他のことに時間や労力を割こうかと思ってやめました。

投資しながらポイ活

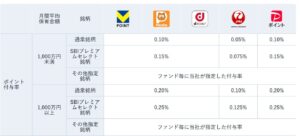

私がNISA口座を開設しているSBI証券なのですが、

- クレジットカードでのつみたて投資設定

- 投資信託の保有

これだけでVポイントが貯まります!どのみち投資に回すお金なのであれば、出来るだけお得にしたいですよね?

クレジットカードの積み立てでは、1%ポイントが付くので、10万円つみたてていた時は、毎月1,000ポイント貰っていました!

しかもVポイントで投資も出来るので、その1,000ポイントを使って投資信託を買い増しして、どんどん資産形成スピード加速させました!!

SBI証券の「投信マイレージ」という投資信託の保有で貰えるポイントは、商品によって異なるのですが、450万円ほど保有している私は最近では100ポイントほどもらえています!

投信マイレージは、Vポイント以外にも貯めるポイントが選べるので、自分の使いやすいポイントを選ぶのがおすすめです!

生活しながらポイ活

PayPayポイント

私はPayPay経済圏なので、生活しているだけでPayPayポイントがたくさん貯まります!!

詳しくはこちらの記事にも記載しています

dポイント

ミスドのためにdポイントも貯めています

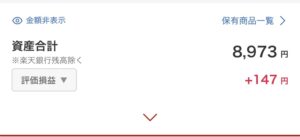

楽天ポイント

楽天市場でしか購入できない商品もあるので楽天ポイントも貯めています。

貯まったポイントは楽天証券で株を購入することが出来るので、少額ですが投信を購入しています。

2年ほどポイントで投資を続けていたら、約9,000円貯まりました!

JREポイント

電車、新幹線にも乗るし、アトレでお買い物もよくするのでよく貯まります。

貯まったポイントでまたアトレでお買い物できるので大好きです

ふるさと納税もJREのサイトで行えば、ポイントを使ってアトレで散財出来ちゃいますよ!

Vポイント

三井住友NLカードでタッチ決済すると、コンビニやファミレスなどで最大7%もポイントが付くんです!

なので、外食する際はこのカードで支払ってポイントを貯めています。

もちろん、貯めたVポイントはSBI証券で投信を購入します!

家族の協力

そして最後に、家族の協力です。

これが何よりも1番大事!!!!

節約するにしても、私1人ではできないので家族の協力がなければ成り立ちません

私はとても飽きっぽいので同じポイ活を行い続けるのは厳しいのですが、夫はコツコツなんでもできるタイプなのでレシートの写真を撮るポイ活や、毎日通勤時間に動画を見たりゲームを行う系のポイ活も難なくやってくれています。

あとは、そもそも私は酒タバコが苦手なので飲み会も行かないのですが、夫も同じような価値観なので、私が無駄だと思うものにお金がかからないのはとても大きいです。(仕事で必要な飲み会や同窓会などにはもちろん行きますよ!)

今回は、育休→専業主婦になった私が、資産形成をするにあたってどのようにして投資資金を捻出していたのかをご紹介しました。

まずは最初の100万円を作ることが出来れば、そのあとは継続するのみ!

そんな散財癖のある私も節約を習慣化したことで、今では資産1,000万円を超えました。

いきなりたくさんのお金を投資に回す必要はないので、ぜひ出来る範囲で行ってみてくださいね!

今回も最後までお読みいただき、ありがとうございます😊

{kind=link}

{kind=link}

{kind=link}